Ciao. Se stai cercando di capire il tema mutui – perché sei intenzionato all’acquisto di una prima casa – sei nel posto giusto.

In questa guida ho infatti raccolto tutte le informazioni utili da conoscere prima di richiedere un mutuo senza doversi sentire inadeguati quando ci si avvicina al tema.

Questo articolo fa per te se vuoi comprendere come funziona un mutuo e quali sono i fattori ai quali stare attenti.

Pronto? Si parte.

- Il mutuo ipotecario: cosa è e come funziona

- I parametri a cui prestare attenzione

- TAN e TAEG, i due principali indicatori di confronto

- Spese aggiuntive obbligatorie di un mutuo

- Costi non inclusi nel TAEG

- Il Piano di Ammortamento

- Tasso fisso / Tasso variabile

- Polizze vita e incendio: tra obbligo e tutela

- La surroga del mutuo

⚠ Attenzione: nessun ente o soggetto linkato in questo post è legato a questo sito.

Dimmicomefare.it non percepisce alcun guadagno o contributo economico dai siti di seguito riportati.

👍 Questa guida ha il scopo di trasmettere informazioni e valore al lettore che è completamente a digiuno dell’argomento.

Il mutuo ipotecario: cosa è e come funziona

Dato che in questa guida andiamo al sodo ti risparmio la definizione accademica di mutuo ipotecario.

Sappi comunque che si tratta della principale formula di finanziamento per l’acquisto della tua prima casa. 🏠

La banca ti sovvenziona la cifra per l’acquisto e tu, in cambio, pagherai per X anni quella cifra, in forma rateizzata, con interessi annessi.

Il mutuo è ipotecario perché l’ipoteca, nel caso di mancato pagamento, è la casa stessa.

Se smettessi di pagare le rate del mutuo l’istituto bancario recupererebbe il suo investimento appropriandosi dell’immobile.

Di norma le banche sovvenzionano fino all’80% della cifra di acquisto. Quindi l’altro 20% devi averlo disponibile al momento della stipula del mutuo.

Alcuni istituti di credito, in determinate condizioni, potrebbero sovvenzionare l’intera cifra.

Questa proporzione si chiama LTV, Loan To Value:LTV = Somma Mutuo / Valore immobile

Se vuoi approfondire il concetto dai uno sguardo qui.

A cosa prestare attenzione

Quando devi valutare un mutuo ci sono alcuni parametri da modulare e altri ai quali occorre prestare attenzione:

- l’importo richiesto e quello anticipabile

che tendenzialmente, come già detto, deve essere almeno 80%/20% sull’importo totale d’acquisto della casa. - la durata del mutuo

parametro essenziale che indica il tuo impegno temporale.

Ovviamente più diluisci la durata minore sarà la rata da sostenere. - le garanzie a tuo favore

cosa succede se perdi i lavoro e non paghi per un tot di tempo? Valuta questo aspetto. - l’importo massimo che può essere concesso

non credere di poter pretendere qualsiasi cifra! - gli interessi che dovrai restituire

tira le somme e cerca di capire su X Euro che ti saranno prestati quanto pagherai di interessi. - i costi fissi dell’operazione

ogni mutuo porta con sé una serie di costi fissi obbligatori. Devi valutarli, perché pesano sul conto finale. Ne parleremo più in là. - l’importo finale della rata

quanto ti costerà mensilmente assolvere al mutuo? Il tuo reddito è sufficiente a sostenere la spesa (senza intaccare eccessivamente il tuo stile di vita)? - le polizze che potrebbero essere annesse alla pratica

alcune sono obbligatorie per l’accensione del mutuo. Ma potresti non essere per forza obbligato ad accettare quelle che ti verranno proposte dell’istituto di credito (e risparmiare qualcosina).

Come vedi è tanta roba.

In primis, però, un consiglio di carattere psicologico: non sentirti impaurito e bloccato.

Le cose da conoscere sono tante, non avere paura di chiedere chiarimenti.

Se hai un dubbio cerca su Google. Oggi trovi risposta a praticamente ogni quesito.

Prima di prendere qualsiasi decisione assicurati di aver preso davvero consapevolezza di ciò che stai facendo.

Pesa con precisione gli importi economici per i quali ti stai impegnando.

Se non ti senti pronto non affrettare i tempi: si tratta di una pratica che, con ogni probabilità, dovrai sostenere economicamente per 20-30 anni.

TAN e TAEG, i due principali indicatori di confronto

Ora andiamo sul concreto.

Esiste un modo per poter valutare subito, a colpo d’occhio, la convenienza di un mutuo rispetto un’altro?

Sì, per fortuna.

Esistono due indicatori che servono proprio a questo.

Il TAN e il TAEG.

- il TAN – Tasso Annuo Nominale – guarda al netto, considerando le sole spese di interesse:

<<Il TAN è il tasso di interesse puro che viene applicato alla somma erogata ogni anno con il finanziamento>>

ll TAN non include le spese accessorie del prestito. Esso esprime infatti solo il tasso di interesse. È un indicatore che preso da solo non permette il calcolo complessivo del prestito. - il TAEG – Tasso Annuo Effettivo Globale – è un indicatore più preciso, perché include le spese complessive:

<<Il TAEG è la percentuale degli interessi complessivi pagati sul totale della somma di denaro ricevuta>>

Il TAEG – differentemente dal TAN – ingloba in sé anche le spese extra da sostenere per ottenere il mutuo

In altre parole:TAEG = TAN + spese accessorie

Il TAEG è quindi utilissimo per fare comparazione tra più mutui.

È la metrica che ti farà capire subito quale, tra due soluzioni, è la più vantaggiosa.

Quali sono le spese aggiuntive obbligatorie di un mutuo?

Il TAEG include tutta una serie di spese aggiuntive obbligatorie.

È tutta una serie di spese accessorie che è bene tu conosca.

Ecco quali sono.

Spese di Istruttoria

È il primo costo da considerare.

Sono le spese di avvio della pratica mutuo.

Di solito sono fisse e variano dallo 0,50% all’1% dell’importo totale.

Possono arrivare a costare svariate migliaia di Euro.

Spese di Incasso e Gestione della Rata

Di solito sono di poco conto e variano tra 1 e 3 Euro. [fonte]

Presta attenzione perché alcuni istituti bancari potrebbero incrementarne il prezzo.

Imposta di bollo

“L’imposta di bollo è una imposta indiretta che ha come presupposto l’esistenza di un atto, di un documento o di un registro redatto in forma scritta. Per gli atti e per i documenti soggetti a bollo l’imposta è dovuta al momento in cui si fa uso dell’atto.” [Fonte: https://www.mutuionline.it/guide-mutui/glossario-mutui/imposta-di-bollo.asp]

Costi di comunicazione banca-cliente

Potrebbero essere presenti costi che l’istututo applica per sostenere l’invio di comunicazioni cartacee.

Mutui online e paperless ne sono ovviamente liberi.

Costi di intermediazione

Sono una eventuale voce che potrebbe essere presente se scegli di affidarti a consulenti finanziari affiliati alla banca.

Quali sono i costi NON inclusi nel TAEG?

Il TAEG non include:

- spese notarili

- eventuali assicurazioni aggiuntive

- interessi di mora

Il Piano di Ammortamento

Parliamo ora di un altro grandissimo strumento che ti permetterà di comprendere un mucchio di cose circa una proposta di mutuo: il piano di ammortamento.

Descritto in parole povere il piano di ammortamento è l’elenco delle rate da pagare a estinzione totale del debito residuo.

“Il piano di ammortamento rappresenta il piano dettagliato della restituzione del capitale prestato più gli interessi maturati dalla banca.

Le rate di un piano di ammortamento sono composte da due elementi principali: la quota capitale e la quota di interesse.” [fonte: https://www.ubibanca.com/]

Tutti i siti online che offrono simulazioni e preventivi di mutui prevedono anche la generazione del piano di ammortamento.

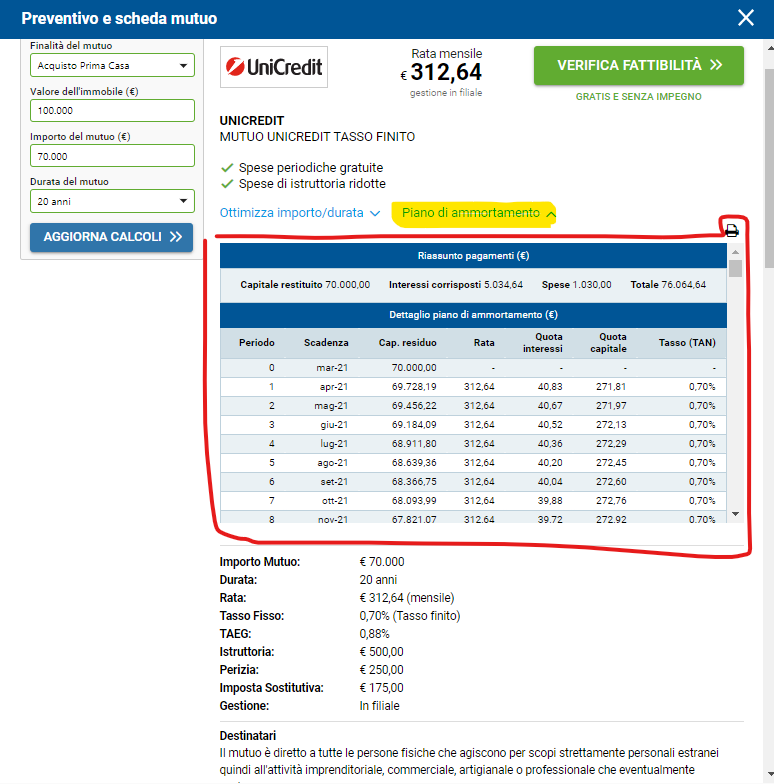

Ecco un esempio che ho generato attraverso il sito MutuiOnline.it:

Trovo MutuiOnline.it molto semplice e chiaro perché in testa e in coda al piano di ammortamento vengono aggregate informazioni di costo molto dettagliate.

Ogni singola riga della tabella rappresenta una rata del mutuo che andrai a pagare nel tempo.

Come vedi, per ogni rata, è presente l’indicazione della quota capitale e quella della quota interessi.

Se sommi tutte le quote capitale otterrai l’importo che la banca ti ha prestato.

Se sommi tutte le quote interessi otterrai l’importo totale degli interessi che andrai a pagare negli anni.

Se sommi tutte le righe delle due quote otterrai la somma totale che dovrai restituire alla banca (al netto delle spese accessorie).

Per fare valutazioni più approfondite può esserti utile esportare il piano di ammortamento su un foglio di calcolo Excel.

Se il tuo istituto di credito non riesce a erogare il dettaglio del piano su un foglio di calcolo prova con il copia-e-incolla.

👇Diversamente qui puoi scaricare un file Excel pronto all’uso [fonte: https://www.prefin.it/calcolo-piano-ammortamento-prestito-excel.xls]👇

Tipi di ammortamento

La composizione delle due quote capitale/interessi varia col tempo a seconda della logica applicata al piano di ammortamento stesso.

Esistono due tipi di ammortamento:

– ammortamento alla francese, dove paghi subito nei primi anni la quasi totalità degli interessi;

– ammortamento all’italiana, dove il rimborso del finanziamento avviene con quote capitale costanti e rate di importo decrescente.

L’ammortamento all’italiana è più conveniente per chi contrae il mutuo, meno per la banca. Inutile dirti, quindi, che la maggior parte degli istituti nostrani applica la logica francese… 😶

Valuta se hai il modo di poter richiedere e utilizzare la logica italiana, con ogni probabilità sarà più conveniente per te.

I tassi: fisso o variabile?

Fin ora è un concetto che abbiamo dato un po’ per scontato, ma sappi che i tassi di interesse possono essere fissi o variabili.

“Per mutuo a tasso fisso si intende il mutuo erogato dalla banca o dalla società finanziaria con un tasso di interesse costante per tutta la durata del mutuo. I mutui tasso fisso comportano che la rata di rimborso abbia un ammontare costante nel tempo e che esso sia noto sin dalla stipula del contratto.” [fonte: https://www.mutui.it/mutui-tasso-fisso.html]

“Il mutuo a tasso variabile, così come già chiaro nella sua denominazione, è il finanziamento che prevede che il tasso di interesse sia dipendente dall’oscillazione di un indice finanziario di riferimento, che è generalmente l’Euribor.” [fonte: http://www.guida-mutui.it/mutuo-a-tasso-variabile-perche-sceglierlo.html]

Quando conviene il tasso variabile rispetto quello fisso?

Logica vuole che se non hai propensione al rischio e/o capitali sufficienti a coprire eventuali oscillazioni dell’impegno economico, scegliere il tasso fisso è più saggio.

Per un mutuo con durate relativamente breve (5-10 anni) considera di scegliere il tasso variabile. In un momento storico di crisi (come quello che stiamo vivendo) potresti così sfruttare a tuo favore i tassi negativi imposti dalla BCE.

Le polizze: vita e incendio, tra obblighi e tutela

Ci sono due tipi di polizze assicurative che inevitabilmente incontrerai avvinandoti al tema dei mutui: polizza casa scoppio e incendio, e polizza vita.

Polizza casa scoppio e incendio

Questa prima tipologia di polizza è obbligatoria.

L’assicurazione casa incendio e scoppio è l’unico tipo di polizza obbligatoria da stipulare prima di richiedere un mutuo per l’acquisto di un immobile.

Benché la polizza sia necessaria per l’avvio del mutuo sappi che non sei obbligato a stipularla con lo stesso istituto di credito col quale firmi il mutuo. Guardati intorno, quindi: potresti riuscire a risparmiare qualcosa.

Ricorda infine che

“nel caso di estinzione anticipata del mutuo sia tramite surroga o rinegoziazione del finanziamento, il premio assicurativo non goduto in base al piano di ammortamento deve essere restituito al cliente”!

[fonte: https://www.facile.it/assicurazioni/guida/assicurazione-casa-scoppio-incendio-come-funziona.html]

Polizza sulla vita

La polizza vita è invece facoltativa.

Essa può coprire il mutuante in caso di decesso, infortunio, malattia grave e perdita dell’impiego.

È un’assicurazione alla quale, secondo me, occorre pensare seriamente.

Con ogni probabilità ti impegnerai per il mutuo durante un arco temporale molto lungo.

Volendo fare tutti gli scongiuri del caso… cosa accadrebbe alla tua famiglia nel caso di complicazioni gravi? Riuscirebbe ad assolvere all’impegno economico che hai preso?

Sottoscrivere un’assicurazione sulla vita solleverebbe i tuoi cari nel caso questi brutti – ma comunque possibili – scenari possano presentarsi.

La surroga del mutuo

Fin ora hai letto un bel po’ di cose che ti hanno permesso di acquisire i concetti base che è giusto conoscere prima di lanciarsi nella lotta della scelta al mutuo.

C’è un’ultima “parole chiave” da aggiungere al tuo dizionario e che è importante tenere presente per il futuro. È la surroga:

“La surroga è una procedura introdotta in Italia con la legge n. 40 del 2007, anche conosciuta come “legge Bersani“. La surroga prevede la possibilità di trasferire a costo zero il proprio mutuo dall’originario Istituto Bancario (vecchia banca), ad un nuovo Istituto di Credito (nuova banca).” [fonte: https://www.genghinieassociati.it/mutui-con-surroga/che-cosa-e-la-surroga/]

In parole povere non sei legato a vita alla banca che ti emette il mutuo.

Se in futuro troverai un istituto che è in grado di offrire e accettare tassi migliori dovrai solo cambiare (e risparmiare un po’ di soldini 💸).

Conclusioni

Si chiude qui questa guida introduttiva a tutti i principali concetti da conoscere prima di lanciarsi nella scelta del mutuo.

Che ne pensi? C’è qualche aspetto ancora poco chiaro?

Ci sono altre nozioni che non hai trovato in questa guida e che pensi possano essere utili ai futuri lettori del sito?

Segnalacelo scrivendo una e-mail a: info@dimmicomefare.it.

A presto!